事件核心:Anthropic 为什么进入「卖方消失」阶段

图源:Anthropic 官网

这次市场最值得关注的,并不是 Anthropic 做了员工股权转让( tender offer ),而是交易结果本身: 在约 3500 亿美元 估值水平,外部资本准备了充足买盘,但内部员工并未大规模卖出。

这类现象可以定义为「卖方消失」:

-

买方需求持续存在;

-

卖方供给主动收缩;

-

价格发现机制从「买方议价」转向「卖方控量」。

在一级与私募二级市场,这通常代表两个含义:

-

内部持有人对未来价格预期显著高于当前成交价;

-

可流通股权成为稀缺资源,估值锚被动上移。

换句话说,市场已经不再讨论「有没有人愿意买 Anthropic」,而在讨论「谁能买到足够多的 Anthropic」。

员工为什么不卖:价格预期、税务成本与流动性选择

从员工视角看,这是一道标准的跨期收益题,而不是简单的套现与否。

如果当前以 3500 亿美元 估值卖出,员工可以立刻获得流动性,但也要承担两个机会成本:

-

放弃潜在

IPO前后估值上修带来的资本利得; -

将未来的上行收益转移给当前接盘方。

员工惜售通常由以下 3 个因素叠加驱动:

-

估值跳升预期明确:市场对 Anthropic 的

IPO预期区间若在4000 亿 - 5000 亿美元,当前卖出会被视为「提前交出升值空间」。 -

成长路径仍处高斜率阶段:当公司仍处于高增速扩张期,内部员工更倾向把股权当作中期资产,而非短期现金化工具。

-

税务与时点博弈可被“预期涨幅”覆盖:即便部分地区资本利得税负较高,只要员工相信未来估值提升幅度足够大,短期税务优化的吸引力会下降。

这解释了为什么窗口打开了,但很多人选择「看一眼,再关上」。

估值不只是情绪:用 4 个变量重建 Anthropic 定价框架

要判断 Anthropic 接下来能否继续上修,必须把讨论从情绪拉回到结构变量。

建议用以下 4 个变量做定价框架:

增长变量:ARR 与增速的可持续性

市场当前给高估值,核心前提是高增长还能延续。 如果 ARR 维持高斜率增长,估值上限会继续抬升;如果增速快速回落,估值倍数会先压缩。

质量变量:收入确认口径与可比性

同样规模的业务,在总额法与净额法下会形成不同收入体量。 IPO 前若监管或承销环节要求更强可比口径,市场会重估名义收入与真实变现能力之间的差距。

成本变量:云渠道分成与毛利结构

AI 模型公司常见问题不是「能不能做大」,而是「做大后利润率能否上来」。

如果云渠道费用高企、推理成本下降慢,估值会受到“高收入、低自由现金流”折价。

流动性变量:可交易股权供给与资金拥挤度

当可流通老股稀缺,而外部资金持续排队,二级隐含估值往往高于最近一轮融资估值。

但这也意味着,一旦供给突然释放,价格波动会明显放大。

这 4 个变量里,前两项决定「能值多贵」,后两项决定「能稳多久」。

-

最关键的分歧:高增长收入与会计口径的「质量折价」

当前市场对 Anthropic 的最大争议,不在于需求是否存在,而在于收入质量如何定价。

简化看,分歧集中在两个问题:

-

高增长收入里,有多少是可持续、可高毛利复现的收入?

-

不同销售渠道与会计口径下,收入数字的可比性如何统一?

这会直接影响估值倍数选择。同样是高增长公司,如果市场认为其收入质量高、口径清晰、成本下降路径明确,愿意给更高 PS 倍数; 反之,即使增长亮眼,也会出现明显「质量折价」。

因此,Anthropic 的估值博弈已经进入下一阶段:

-

第一阶段是「谁增长更快」;

-

第二阶段是「谁的增长更可验证、更可兑现」。

对 IPO 的含义:一级市场惜售如何传导到二级市场定价

员工惜售对 IPO 的影响,不只是情绪信号,而是供需结构前置信号。

正向传导路径

-

一级市场可卖筹码减少;

-

私募二级市场成交更稀缺;

-

公募投资者对首发份额竞争加剧;

-

首日与前期估值锚可能被抬高。

反向约束路径

-

若宏观风险偏好下降,

IPO市场整体估值中枢下移; -

若口径争议放大,承销定价会更保守;

-

若同赛道出现业绩不及预期案例,估值溢价会被快速压缩。

所以,惜售是利好,但不是无条件利好。

它提升的是「稀缺溢价」,而非自动消除「基本面验证风险」。

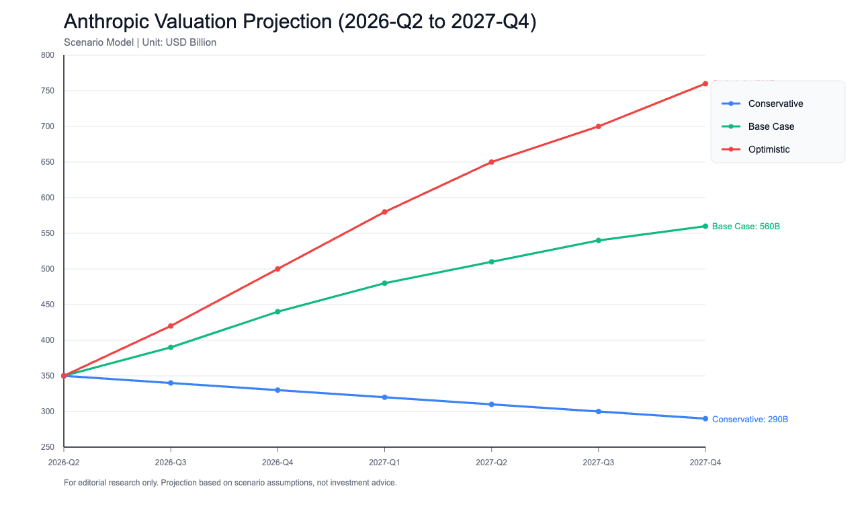

6 - 12 个月估值预测:保守、基准、乐观三情景

以下为研究框架,不构成投资建议。

保守情景:2800 亿 - 3800 亿美元 触发条件:

-

宏观环境转弱,科技成长股整体估值回调;

-

收入口径调整导致市场下修可比收入;

-

云渠道成本压力高于预期。

对应特征:估值从叙事驱动切回现金流折现主导。

基准情景:4200 亿 - 5500 亿美元 触发条件:

-

增长维持高位但边际放缓;

-

IPO节奏正常推进; -

口径问题可解释但仍有一定折价。

对应特征:估值继续上修,但波动增大,市场更重视季度级验证。

乐观情景:6000 亿美元以上 触发条件:

-

需求高增延续,企业级收入与开发者生态同步扩张;

-

成本曲线改善快于预期;

-

IPO市场风险偏好回暖,稀缺资产溢价放大。

对应特征:从高成长公司估值,过渡到平台级基础设施估值。

从概率分布看,当前更接近「基准偏乐观」结构,但不适合线性外推。真正需要跟踪的是拐点变量,而不是单点估值数字。

结论:Anthropic 的下一阶段不是「能否更贵」,而是「能否证明更稳」

Anthropic 当下的估值逻辑很清晰:

-

内部员工惜售强化了上行预期;

-

外部买盘充足验证了资产稀缺性;

-

IPO预期窗口放大了跨期博弈收益。

但估值游戏进入深水区后,市场会把问题从「能不能涨」切换为「能不能被审计、被比较、被复现」。

这意味着接下来最关键的,不是再讲一个更大的故事,而是交出更稳定的三张表:

-

可持续增长路径;

-

可解释的收入口径;

-

可改善的利润结构。

Anthropic 已经证明自己值得被高估值讨论,下一步要证明的是,这个高估值可以被长期持有者放心地定价。