在向投资者发送的财务数据显示收入大幅增长但净利润下滑后,Telegram 重新成为人们关注的焦点。这种转变并不是由于用户增长放缓,而是 TON 价格下跌将资产波动引入其利润表,从而直接影响了 Telegram 的利润。

价值超过 4.5 亿美元的 TON 代币的销售也促使人们重新审视 Telegram 在 TON 生态系统中的利益和边界。

TON 价格疲软:Telegram 收入飙升,但净亏损持续

英国《金融时报》报道称,Telegram 在 2025 年上半年收入大幅增长。未经审计的财务数据显示,该公司实现了 8.7 亿美元的收入,同比增长 65%,远远超过 2024 年上半年报告的 5.25 亿美元,营业利润接近 4 亿美元。

从收入来看,Telegram 的广告收入增长了 5%,达到 1.25 亿美元,而付费订阅收入飙升 88%,达到 2.23 亿美元,几乎是上一年的两倍。然而,主要驱动力是 Telegram 与 TON 区块链的独家合作伙伴关系,TON 区块链现在是 Telegram 迷你应用生态系统的唯一区块链基础设施。此次合作贡献了近 3 亿美元的相关收入。

总体而言,Telegram 延续了去年上半年小游戏热潮引发的强劲增长势头。 2024 年,Telegram 首次实现年度盈利,收入 5.4 亿美元,总收入达到 14 亿美元,远高于 2023 年报告的 3.43 亿美元。

2024 年,Telegram 14 亿美元的收入中约有一半来自“合作伙伴和生态系统”,其中约 2.5 亿美元来自广告,2.92 亿美元来自高级订阅。显然,付费用户的激增以及加密货币相关合作伙伴关系产生的收入推动了 Telegram 的增长。

然而,加密资产的高波动性带来了新的风险。尽管 2025 年上半年营业利润接近 4 亿美元,但 Telegram 仍报告净亏损 2.22 亿美元。内部人士将此归因于该公司需要重新评估其持有的 TON 代币。由于山寨币在 2025 年持续疲软,TON 的价格稳步下跌,一度较峰值下跌超过 73%。

出售 4.5 亿美元:套现还是推进去中心化?

散户投资者已经习惯了山寨币长期暴跌以及许多 DAT 上市公司的账面亏损,他们对 Telegram 因虚拟资产贬值而遭受的损失并不感到惊讶。引发社区更大关注的是《金融时报》报道称,Telegram 的 TON 代币销售额已超过 4.5 亿美元,占该代币当前流通市值的 10% 以上。

随着 TON 的价格持续下滑,以及 Telegram 出售其持有的大部分股份,一些 TON 社区成员和投资者对 Telegram“套现”并损害 TON 持有者的利益提出了怀疑。

根据 TONStrategy(纳斯达克股票代码:TONX)董事长 Manuel Stotz 的说法,Telegram 出售的所有 TON 代币均须遵守四年的兑现时间表。这意味着代币短期内无法在二级市场上交易,因此不存在立即的抛售压力。

Stotz 补充说,Telegram 合作的主要买家(包括 TONX)都是长期投资实体。他们购买的目的是长期持有和质押,而不是短期投机。作为一家专门从事 TON 生态系统投资的美国上市公司,TONX 出于战略性、长期目的收购了 Telegram 的代币。

Stotz强调,交易后Telegram的TON净持有量并未大幅减少,甚至可能有所增加。 Telegram 将部分现有代币兑换为既得代币,并继续通过广告收入分成和其他活动赚取新的 TON,使其总持有量保持在较高水平。

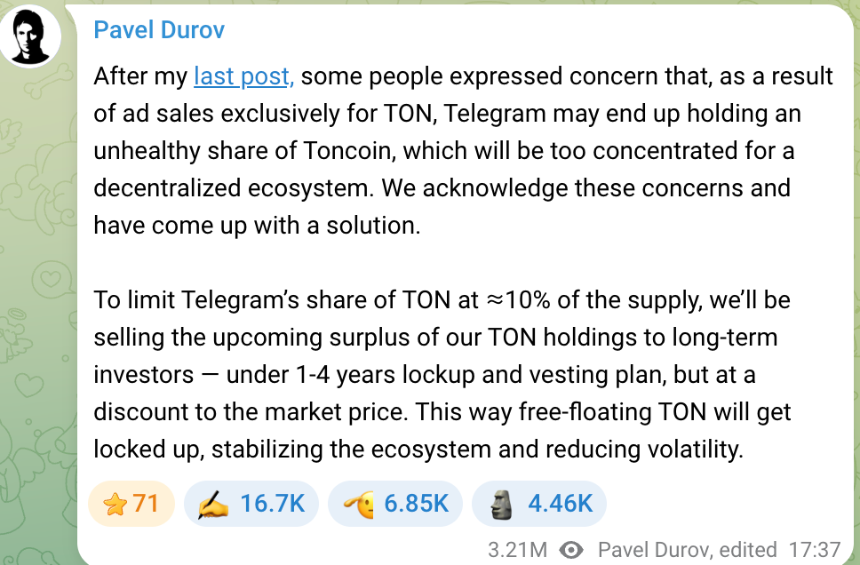

Telegram 长期积累 TON 代币此前曾引发社区担忧,一些人担心该公司大量持有 TON 代币可能会阻碍 TON 的去中心化。 Telegram 创始人 Pavel Durov 在 2024 年解决了这一问题,表示团队将把 Telegram 的 TON 持股比例控制在 10% 以下。任何多余的部分都将出售给长期投资者,促进更广泛的发行并为 Telegram 的发展筹集资金。

Durov 指出,代币销售将以略低于市场价格的价格进行,并包括锁定期和归属期,以防止短期抛售压力并保护 TON 生态系统的稳定性。这种方法旨在避免对价格操纵的担忧并支持 TON 的去中心化愿景。 Telegram 的代币销售最好被视为资产重组和流动性管理,而不是为了盈利而投机出售。

虽然 TON 在 2025 年的价格下跌给 Telegram 的财务带来了压力,但它与 TON 的深度整合意味着两者紧密相连——共享上行和下行。

Telegram 积极参与 TON 生态系统创造了新的收入来源和产品亮点,但也使其面临加密市场波动的财务影响。在 Telegram 考虑首次公开募股时,这把“双刃剑”是投资者的一个关键考虑因素。

Telegram 的 IPO 展望

凭借更强劲的财务状况和不断扩大的业务线,Telegram 的 IPO 前景已成为市场关注的焦点。自 2021 年以来,Telegram 通过多次债券发行筹集了超过 10 亿美元; 2025年,它发行了17亿美元的可转换债券,吸引了贝莱德和阿布扎比穆巴达拉等主要机构。

这些融资为 Telegram 提供了新的资金,并被广泛视为 IPO 的准备工作。然而,上市之路并不平坦——债务结构、监管挑战和创始人相关问题都发挥着作用。

Telegram 目前有两种主要的未偿债券:一种将于 2026 年 3 月到期、票面利率为 7% 的债券和一张于 2030 年到期、票面利率为 9% 的可转换债券。在 17 亿美元的新可转换债券中,约 9.55 亿美元取代了旧债券,而 7.45 亿美元则提供了新资本。

可转换债券包含一项特殊的 IPO 转换条款:如果 Telegram 在 2030 年之前上市,投资者可以以 IPO 价格约 80% 的价格赎回或转换股票,即 20% 的折扣。这些投资者押注 Telegram 将成功 IPO 并带来估值溢价。

Telegram 已通过 2025 年债务重组赎回或偿还了大部分 2026 年债券。杜罗夫公开表示,2021年债务已基本解决,不再构成风险。对于冻结的 5 亿美元俄罗斯债券,杜罗夫表示,Telegram 并不依赖俄罗斯资本,而且最近发行的 17 亿美元债券中不包括俄罗斯投资者。

Telegram 的主要未偿债务现在是 2030 年可转换债券,为潜在的 IPO 留下了充足的时间。许多投资者预计 Telegram 将在 2026 年至 2027 年左右寻求上市,从而实现债转股和新的融资。错过这个窗口可能意味着更高的长期利息成本,并失去转向股权融资的绝佳机会。

评估 Telegram IPO 的投资者还关注其盈利前景和佣金模式。 Telegram 目前拥有约 10 亿月活跃用户和估计 4.5 亿日活跃用户,提供了巨大的商业潜力。尽管近年来业务增长迅速,Telegram 仍需要证明其商业模式能够产生可持续的利润。

从积极的一面来看,Telegram 对其生态系统保持着绝对控制权——杜罗夫最近强调,他仍然是唯一股东,债权人在公司治理中没有发言权。

这使 Telegram 能够灵活地优先考虑长期用户参与和生态系统发展而不是短期利润,而不受股东短期主义的影响。这种“延迟满足”策略符合 Durov 的产品理念,并将成为 Telegram 在 IPO 过程中为投资者提供的成长故事的核心。

值得注意的是,IPO 不仅仅取决于财务和债务结构。英国《金融时报》指出,Telegram 的上市计划目前受到法国正在进行的涉及 Durov 的法律诉讼的影响,从而给 IPO 时间表带来了不确定性。 Telegram 已向投资者承认,这项调查可能会带来障碍。